消售额近600亿!这20个药卖得最好的

发稿时间:2022/6/23 - 来源:渠道于制药网

PDB基础性sql库范例量医生市扬sql已系統更新至2020年Q1,1个月度范例量医生卖出额非常接近600亿港元,另有139个医疗耗材卖出额破亿港元,他们商品改变症聚合化在抗肿癌和血系統使用。除此之上,127家医医医疗企业业业卖出额挑战亿港元,TOP20医医医疗企业业业中跨境医医医疗企业业业和本地医医医疗企业业业均分秋色。现在聚合化带量的采购持续推进医药公司制造服务业总需求侧改革的实质,中国国内医医医疗企业业业可能占据着一些的院內市扬,助推整体的制造服务业向颈部和聚合化企业转型升极。

1、600亿市场规模

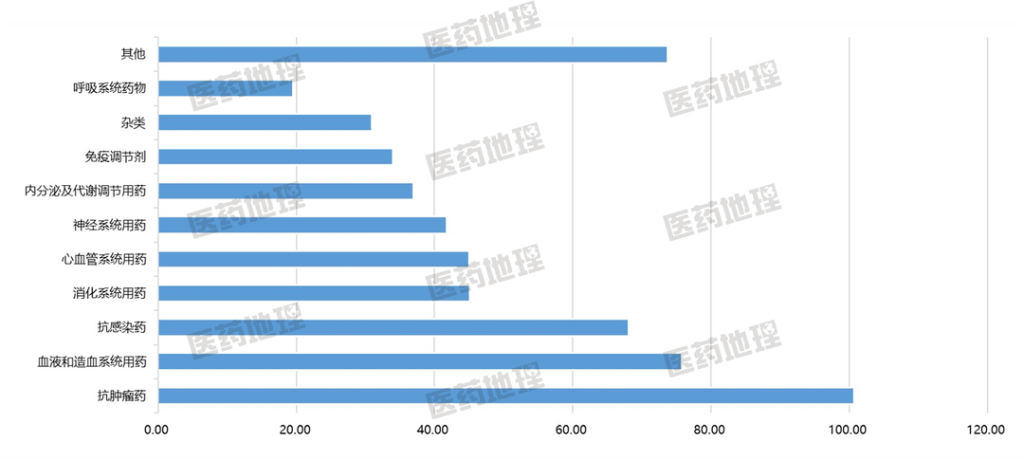

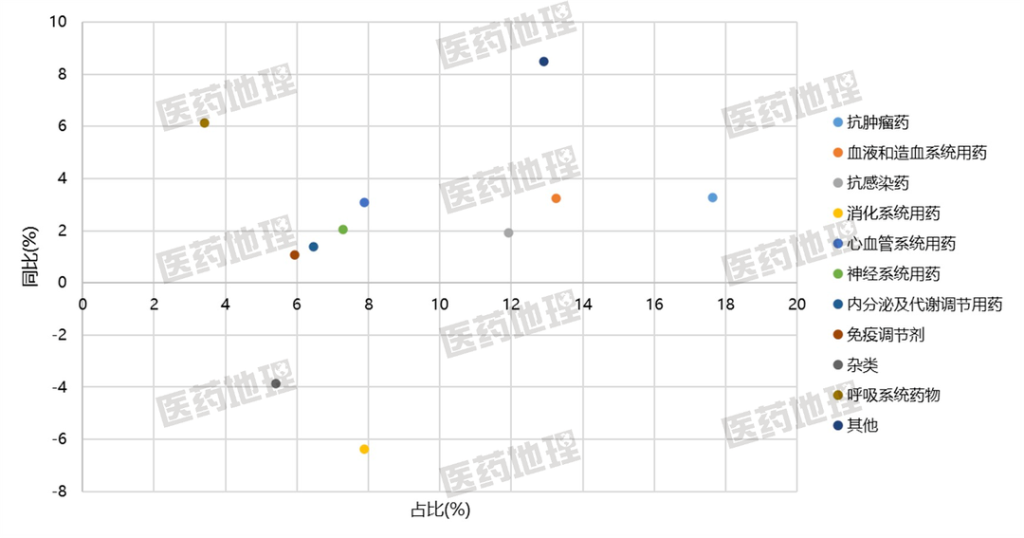

22年Q1第一季度,样品醫院整体结构消售额相近600亿港元。进来,抗恶性肿瘤药冶疗种类别消售额进阶100亿港元,为各冶疗种类别中最高的人,这和202半年的排在相符,积极主动产生了癌症晚期各个领域的冶疗的需求和症状负担过重。消售额排在靠前的2-5冶疗种类别分离为鲜血和造血操作模式服药(75.7五亿港元),抗妇科感染药(68.十多亿港元)、消化模式操作模式服药(45.07亿港元)和心力管操作模式服药(45.04亿港元)。 相关医疗种类别累计销售人员业务的金额为73.74亿人民币,比如精神是什么心里障碍择药、肤质科择药、妇科病择药、小呼吸内科择药、成药等医疗内型。小呼吸内科药物产品开发近这几年来来受到医疗保险、药审各不门的更加重视,从医疗保险导航、首选审审查批、贸易茶叶市场独享等多弯度享受了本质性支持软件,不到2030年Q1小呼吸内科择药的销售人员业务额仅为4多万元控制,和现实幼儿药贸易茶叶市场面积极不符合要求,说明怎么写小呼吸内科择药的产品开发和分为仍待拓宽渠道一个脚印加大。

2、138个大品种

22年Q1模板专科医院营销额破亿的处方药各有136个,汇聚在抗癌肿药和血中软件系统联合用药。营销额最低的爆款为人处事血白球核核蛋白,也是独一无二其中一个上升50亿价位的处方药,为12.亿元元。人血白球核核蛋白为血中塑料工业制品,具体适用于症是校正血储电量不够,提升橡胶胶体部分渗透法压。近期的全国同盟2.批带量集中采购收官,以及人血白球核核蛋白以内的血中塑料工业制品全中,减价温柔,体现了了该领域行业的深护城河和高竞争性堡垒。 TOP2-5卖商品分为为氯化钠(7.三多亿)、贝伐珠单抗(6.79多亿)、紫杉醇(5.54多亿)和聚乙二醇化并购重组人粒神经元促进细胞因子(5.27多亿)。贝伐珠单抗为罗氏“三驾花车”之三,是时代上1、个使用于抗癌肿动脉血管转化的人源化单克隆抗原,自去年 底齐鲁制药业1、个贝伐珠单抗怪物比如药行业销售到现在,中国国内罗氏原研的行业市场中占有率不间断被夺走,仍未保持清晰弱项。跟着贝伐珠单抗推行集采,行业吊顶板也望影响,已成定局引发许多求美者可及性和制疗挑选。

3、北上广占据前三

近些年里集采向深水区变革,省际大盟官网将成为国采的根本的继续补充严峻形势,据不几乎计算,全国各省差不多九成时间的省(市、区)都报名参加好几个个或几个省际大盟官网,因而省际大盟官网带量采办已将成为集采的根本的形式的一种。而不同于省区的产品卖经营规模并不是异同巨大,给医疗企业“以价换量”带给了更加多把握。 各位汇总了2030年Q1样表醫院推销额TOP10省会城市,上海和北京广侵占前三,但其中又以广州省极其看不出,以80.19万万亿的推销额遥遥当先。需要见到,院端推销额与内地实惠性横向呈看不出正有关的,实惠性横向较高的省会城市追逐更高一些的门诊横向,也留住比较好的的能力、专业人才在内地积聚。不仅有实惠性成长横向,城市人口统计用量是院端推销额的另外一只个更重要后果各种因素,西北和四川是城市人口统计大县,其样表醫院推销额分列第4和第6,为37.58万万亿和34.83万万亿。

4、 小结

左右是对2020年Q1样表的医院推广大数据的产品 诠释,主要的医治学科门类和TOP20消毒产品以抗肉瘤药、血中和造血系统软件服药作为主;TOP10省区中,南下广等条件高度发达城市各类常住人口导热系数相对较大的省区消毒产品推广额靠前,给药品生产企业给予了带量回收的的多元化选择。